69 จำนวนผู้เข้าชม |

| การกำหนดทุนประกันภัยตามมูลค่าที่แท้จริงของทรัพย์สิน |

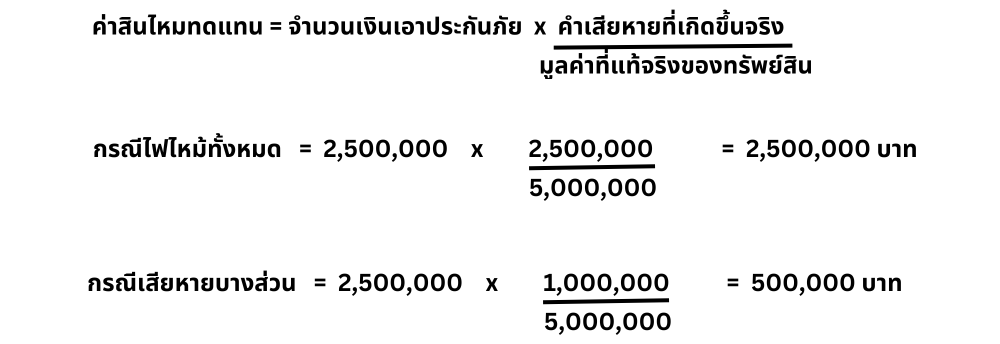

ตัวอย่าง เช่น อาคาร(สิ่งปลูกสร้าง) ราคา 5,000,000 บาท ทำประกันอัคคีภัยตามมูลค่าที่แท้จริง 5,000,000 บาเมื่ออาคารดังกล่าวถูกไฟไหม้เสียหายทั้งหลัง บริษัทประกันภัยจะชดใช้ค่าสินไหมตามมูลค่าที่แท้จริงคือ 5,000,000 บาท แต่ถ้าหากไฟไหม้เพียงบางส่วนประเมินค่าเสียหายได้ 200,000 บาทก็จะได้รับชดใช้ตามค่าเสียหายทเดขึ้นจริง คือ 200,000 บาท |

การกำหนดทุนประกันภัยต่ำกว่ามูลค่าที่แท้จริงของทรัพย์สิน |

| ตัวอย่าง เช่น จากตัวอย่าง ถ้าเอาประกันภัยไว้เพียง 2,500,000 บาท ผู้เอาประกันภัยจะต้องรับภาระการเสี่ยงภัยในส่วนที่เหลือ 2,500,000 บาท โดยวิธีนี้อาจจะทำให้ผู้เอาประกันภัยประหยัดค่าเบี้ยประกันภัยได้ แต่ก็ไม่ได้รับความคุ้มครองเต็มมูลค่า หรือหากเกิดความเสียหายบางส่วนเป็นเงิน 1,000,000 บริษัทก็จะจ่ายให้เพียง 500,000บาท โดยมีวิธีคำนวณดังนี้ |

|

|

| ข้อควรรู้ก่อนทำประกันอัคคีภัยบ้านอยู่อาศัย |

| 1. ทำประกันอัคคีภัยให้ครอบคลุมมูลค่าบ้านและทรัพย์สินภายในบ้าน ควรทำให้ครอบคลุมมูลค่าบ้านและทรัพย์สินภายในบ้าน แต่ไม่ควรทำประกันเกินมูลค่าบ้านและทรัพย์สินภายในบ้าน |

| 2. ไม่ควรทำประกันอัคคีภัยที่อยู่อาศัยต่ำกว่า 70% ของมูลค่าทรัพย์สิน เฉพาะประกันอัคคีภัยที่อยู่อาศัยเท่านั้น |

| 3. ซื้อความคุ้มครองเพิ่มเติม ถ้าพิจารณาแล้วว่าความคุ้มครองปกติที่มีอยู่อาจจะไม่เพียงพอ สามารถซื้อความคุ้มครองเพิ่มเติมได้ ความคุ้มครองที่มักจะซื้อเพิ่มเติมได้แก่ ภัยโจรกรรม, ภัยน้ำท่วม เป็นต้น |

| 4. เลือกระยะเวลาคุ้มครองยาว แนะนำให้ผู้เอาประกันภัยทำประกันอัคคีภัยบ้านระยะเวลา 3 ปี 5 ปี และ 10 ปี เพื่อที่จะได้รับประโยขน์จากอัตราค่าเบี้ยประกันที่ลดลง |

| สำนักงาน คปภ.oic thailand |

|